Analytics

Журнал сделок AIO Terminal: точные R-мультипликаторы, MAE/MFE, эдж и теги

Торговый журнал говорит вам правду только тогда, когда цифры в нём точны. Большинство журналов просят вас вводить стоп-лосс задним числом — а значит, рассчитанный вами R-мультипликатор — это догадка, замаскированная под статистику. У журнала AIO Terminal такой проблемы нет, потому что это тот же инструмент, который выставил ваш стоп.

Не путайте с бесплатным инструментом «Журнал сделок»

Если вы пользовались бесплатным калькулятором-журналом сделок AIO Indicator, то это другой продукт, созданный для другой задачи. Бесплатный инструмент — ручной калькулятор с локальным хранилищем: вы сами вводите входы, выходы и (опционально) худшую/лучшую достигнутую цену, а статистика считается в браузере, и ничего никогда не отправляется на сервер. Журнал Терминала, о котором эта статья, — автоматический: он напрямую подключён к вашему живому потоку ордеров AIO Terminal, записывает каждое исполнение без вашего участия, и, поскольку стоп-лосс выставлял сам терминал, его R-мультипликаторы и значения MAE/MFE точны, а не записаны с ваших слов.

Он заполняется сам

Здесь нет кнопки «добавить сделку». Журнал открывает запись при первом исполнении входа, усредняет доливки, фиксирует частичные выходы по мере их появления и закрывает сделку в момент, когда размер позиции возвращается к нулю. Вы торгуете как обычно во вкладках Long, Short, Smart TP/SL, Close и Cancel — журнал является побочным продуктом этой активности, а не отдельной задачей.

Почему R-мультипликатор действительно точен

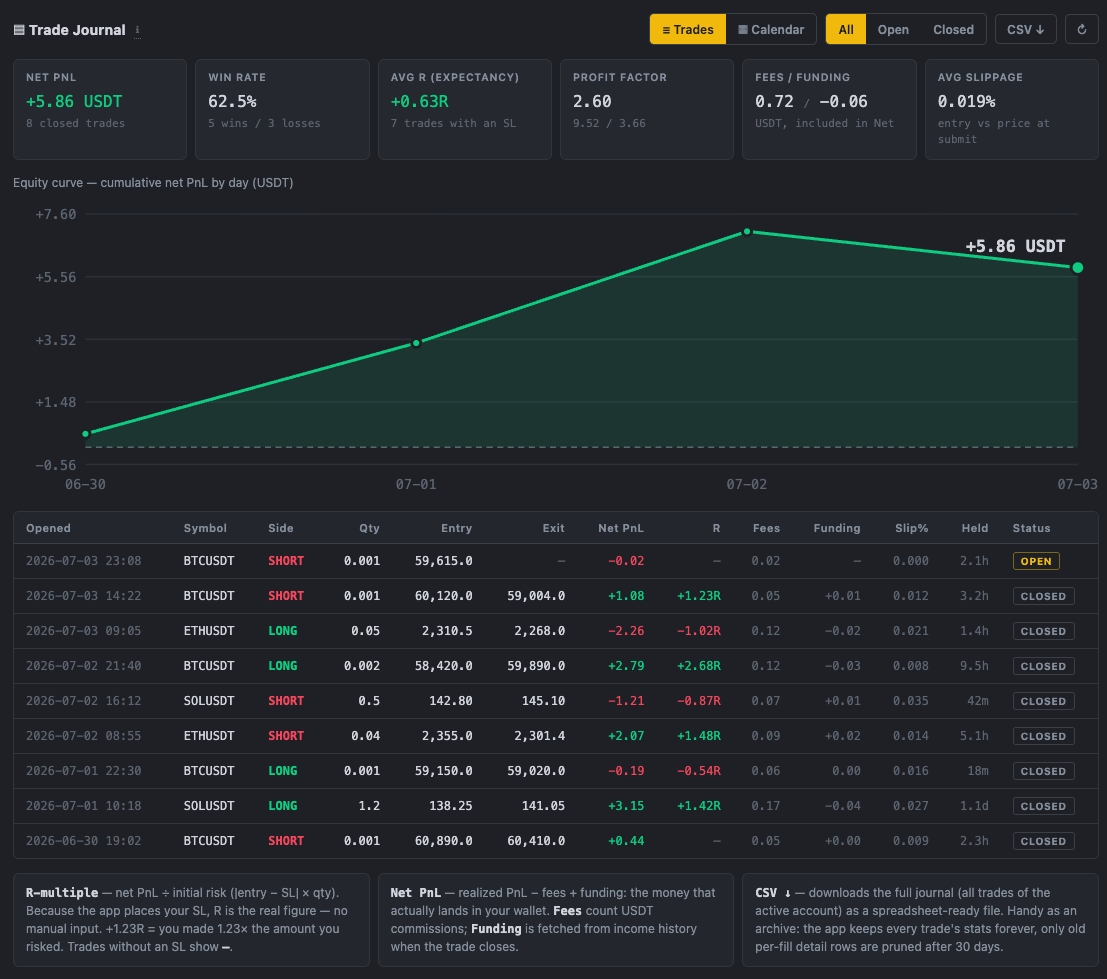

R-мультипликатор — это чистый P&L, делённый на первоначальный риск, — но эта формула хороша ровно настолько, насколько хороша подставленная в неё величина «первоначального риска». Большинство журналов рассчитывают на то, что вы вспомните и правильно введёте стоп-лосс, который держали в голове на входе, — уже после того, как сделка закрыта. AIO Terminal спрашивать не нужно: он сам выставил этот стоп-лосс при открытии сделки: R = net PnL ÷ (|avg entry − initial SL| × qty) — расчёт по фактическому ордеру, а не по воспоминаниям.

Помимо R, для каждой закрытой сделки также записывается проскальзывание относительно цены, по которой вы фактически отправили ордер (марк-цена для рыночного ордера, ваша лимитная цена для лимитного), и фандинг — уплаченный или полученный, он запрашивается при закрытии. Оба показателя попадают в набор сводных плиток: чистый PnL, винрейт, средний R (ваше матожидание), профит-фактор, комиссии, фандинг и среднее проскальзывание.

MAE/MFE: то, чего не покажет один только P&L

Две сделки могут закрыться с одинаковой прибылью и рассказать совершенно разные истории. Одна пошла прямиком к цели. Другая сначала глубоко просела против вас, а вы просто удержали позицию. P&L одинаковый — принятый риск совершенно разный. MAE (Maximum Adverse Excursion — максимальное неблагоприятное отклонение) и MFE (Maximum Favorable Excursion — максимальное благоприятное отклонение) фиксируют эту разницу: насколько далеко цена уходила против вас и в вашу пользу до закрытия сделки.

AIO Terminal непрерывно снимает эти значения со своего собственного живого потока марк-цены всё время, пока сделка открыта, а при закрытии сохраняет итоговые MAE/MFE. Именно поэтому журнал должен быть тем же инструментом, который исполняет ваши сделки: журнал, который видит только цену входа и выхода без непрерывного потока данных между ними, не сможет восстановить MAE/MFE задним числом — коммерческие сервисы ведения журнала без собственного живого исполнения попросту не способны это воспроизвести. Закрытая сделка с небольшой прибылью, но глубоким MAE говорит о том, что размещение стопа или тайминг входа были рискованнее, чем показывает итоговая цифра; сделка с высоким MFE, из которой вы вышли рано, говорит кое-что о том, как вы управляете прибыльными позициями.

Эдж и теги: где вы на самом деле зарабатываете?

Помимо таблицы отдельных сделок, две под-вкладки раскладывают ваше матожидание по измерениям, вместо того чтобы оставлять его одной агрегированной цифрой:

- Edge — матожидание, сгруппированное по часам суток и дням недели (в часовом поясе вашего браузера). Если ваш средний R незаметно разваливается каждый день после 14:00 или сделки по вторникам тащат счёт, а пятницы его сливают, — это видно именно здесь. У большинства трейдеров есть ощущение, когда они торгуют лучше всего; эта вкладка заменяет ощущение числом.

- Tags — произвольные теги через запятую, которые вы прикрепляете к любой сделке вместе с заметками. Вкладка Tags затем считает матожидание по каждому тегу, так что «пробой», «откат» и «сделка-на-эмоциях-больше-так-не-делать» получают каждый собственный честный трек-рекорд вместо того, чтобы растворяться в общей статистике.

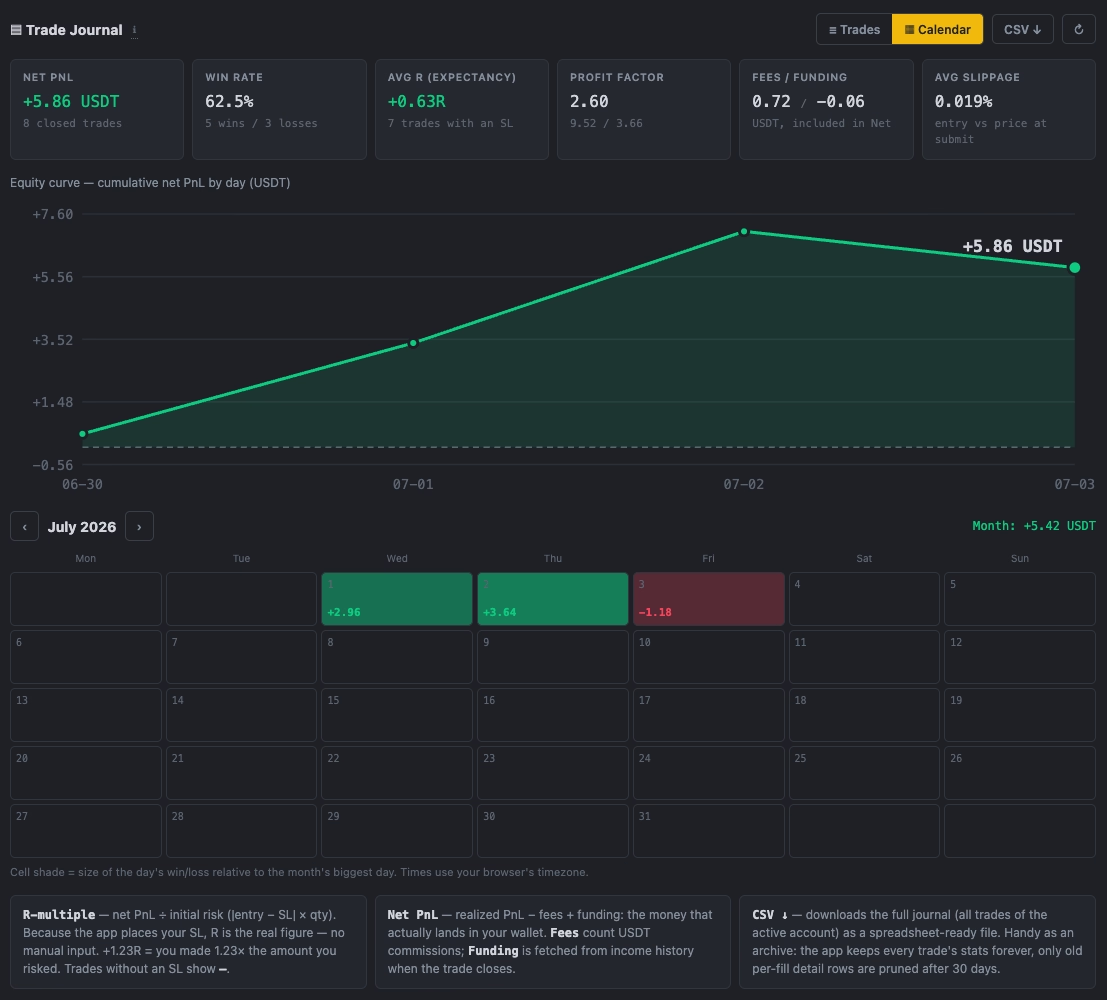

Календарь и кривая эквити: форма вашей торговли

Вид «Календарь» отображает каждый день как тепловую ячейку, масштабированную к лучшему и худшему дню этого месяца, с навигацией по месяцам, накопительным итогом за месяц и кольцом вокруг сегодняшней даты. Так консистентность считывается быстрее, чем прокруткой таблицы сделок: длинные полосы ровного зелёного против нескольких дней, которые сделали или сломали месяц, видны мгновенно. Кривая эквити — кумулятивная линия дневного нетто-результата (красная, когда уходит в минус) с перекрестием и подсказкой: она показывает форму роста вашего счёта, а не только его текущий итог.

Фильтры, лимиты строк и экспорт

Селектор периода (7D / 30D / 90D / All плюс произвольный диапазон дат) применяется единообразно к таблице сделок, сводным плиткам, статистике Edge/Tags и кривой эквити — поэтому можно спросить «как выглядели последние 30 дней», не опасаясь, что календарь и статистика будут противоречить друг другу. Открытые сделки показываются всегда, независимо от фильтра. Сама таблица сделок по умолчанию показывает 100 последних записей со строкой «Showing N trades» и кнопкой Load more, так что длинная история никогда не обрезается молча — по запросу подгружается до 1,000 строк. Каждое поле, включая MAE, MFE и теги, доступно в полном экспорте CSV для тех, кто хочет провести собственный анализ вне терминала.

Практический недельный разбор

- Установите фильтр периода на 7D и первым делом проверьте средний R и профит-фактор: неделя в плюсе в расчёте на сделку, а не только в общих долларах?

- Откройте вкладку Edge: есть ли час или день недели, который явно тянет среднее вниз? Это кандидат на правило, а не просто заметка самому себе.

- Отсортируйте таблицу сделок по MAE: сделки с самым глубоким неблагоприятным отклонением относительно их итогового результата — именно те, что стоит пересмотреть, независимо от того, закрылись они в плюс или в минус.

- Проверьте вкладку Tags на предмет сетапов с самым высоким и самым низким матожиданием. Подумайте о снижении размера позиции или отказе от того тега, который стабильно убыточен.

- Ежемесячно выгружайте CSV как собственный бэкап и архив: детализация на уровне исполнений старше 30 дней агрегируется, поэтому CSV — ваша запись исходных сделок.

С чего начать

Журнал открывается горячей клавишей 9. Настройка не нужна — запись начнётся с вашего следующего же исполнения в Long, Short, Smart TP/SL, Close или Cancel. Теги и заметки добавляются к любой сделке прямо из таблицы Trades.

Если вы ещё не работали с AIO Terminal, доступ включён бесплатно в любой VIP-план. После оформления подписки напишите нам в Telegram (@nguyenthl), чтобы получить учётные данные терминала.

Важно: журнал сообщает о том, что уже произошло, — он не предсказывает, что будет дальше. Матожидание, рассчитанное по небольшому числу сделок, зашумлено; относитесь к разбивкам Edge и Tags как к поводу для проверки, а не как к вердикту после десяти сделок.